在美国汽车作为首要的交通工具,跟我们的生活息息相关。根据2019年全美调查显示,平均美国家庭,每个家庭拥有汽车1.79辆。这么多的车就衍生出了汽车保险这个产业,那么如何选购汽车保险,什么样的汽车保险更适合你呢,希望我的这篇文章能给你选购汽车保险带来一点点帮助。

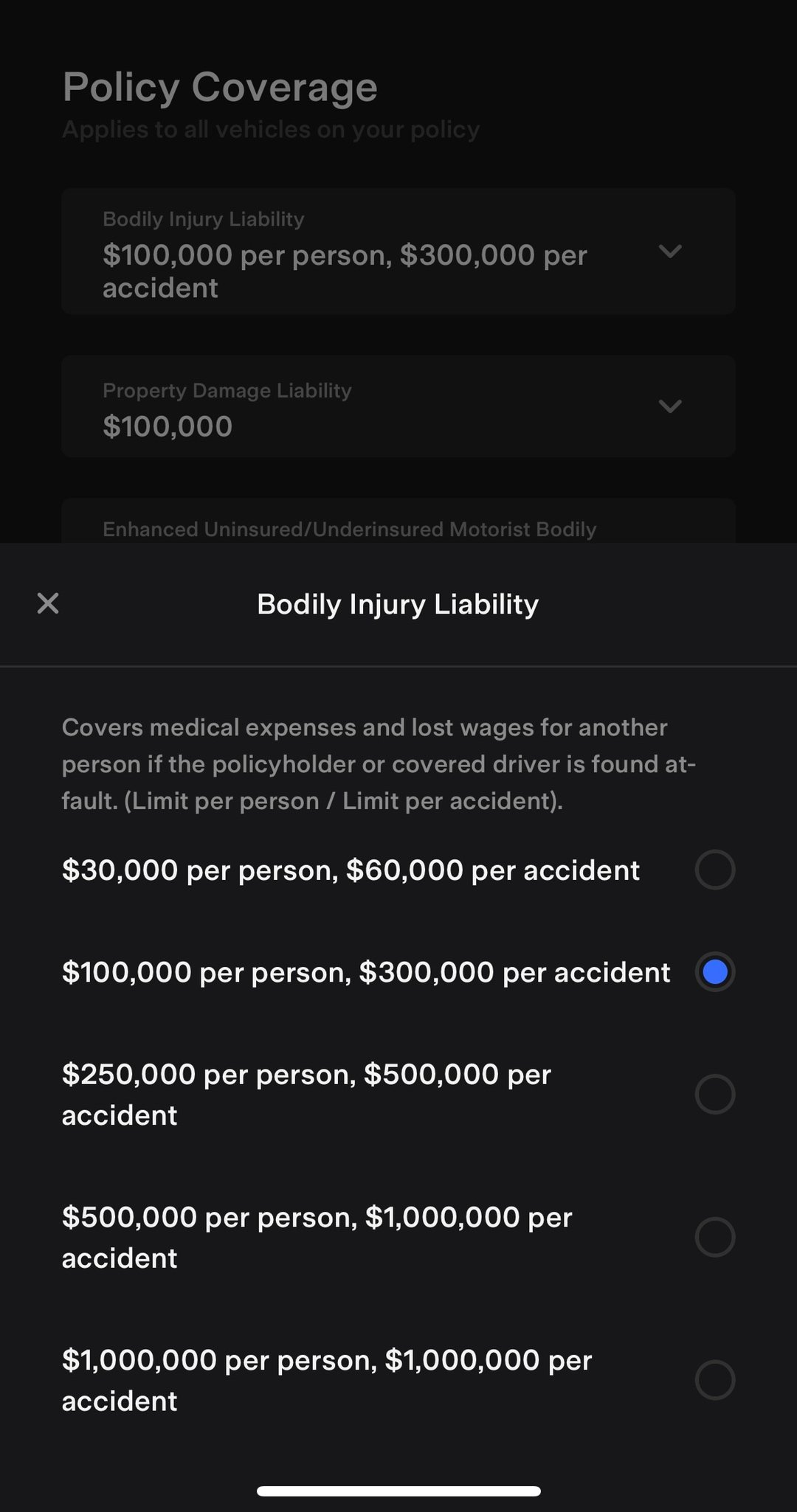

首先我们要了解保险里面的一些基本项。Bodily injury & property damage liability (人身伤害责任和财产伤害责任)。意思是当事故发生时,如果你是责任方,保险会赔付在你购买的保额范围内对对方人身以及财产的损失费用(医药费,以及车辆维修等费用)。有些保险公司Body injury和property damage liability是分开的两个选项,但大部分是放在一起的。在了解了这部分之后我们来看看购买的时候会有哪些选项。

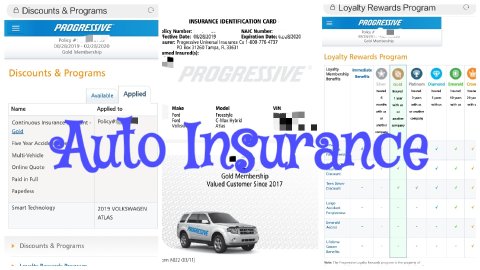

如图所示我的保险公司是Tesla保险,他们的BIL和PDL是分开的两个选项,然后根据保额不同那么你要支付的保险费用也不同。如图所示我购买的是$100,000每人,$300,000每次事故。有些公司会显示100/300/100,如果是这样的话保险的额度还是一样的,只不过显示的方式不一样。

同理如图所示我的property damage liability是$100,000 正好对应了上述我讲的100/300/100中最后的那个100. 意思也就是事故发生后对于对方单人医药费用最高赔付10万美金;如果一场事故中有多人受伤,那么最高赔付是30万美金;对于对方的财产损失最高赔付是10万美金

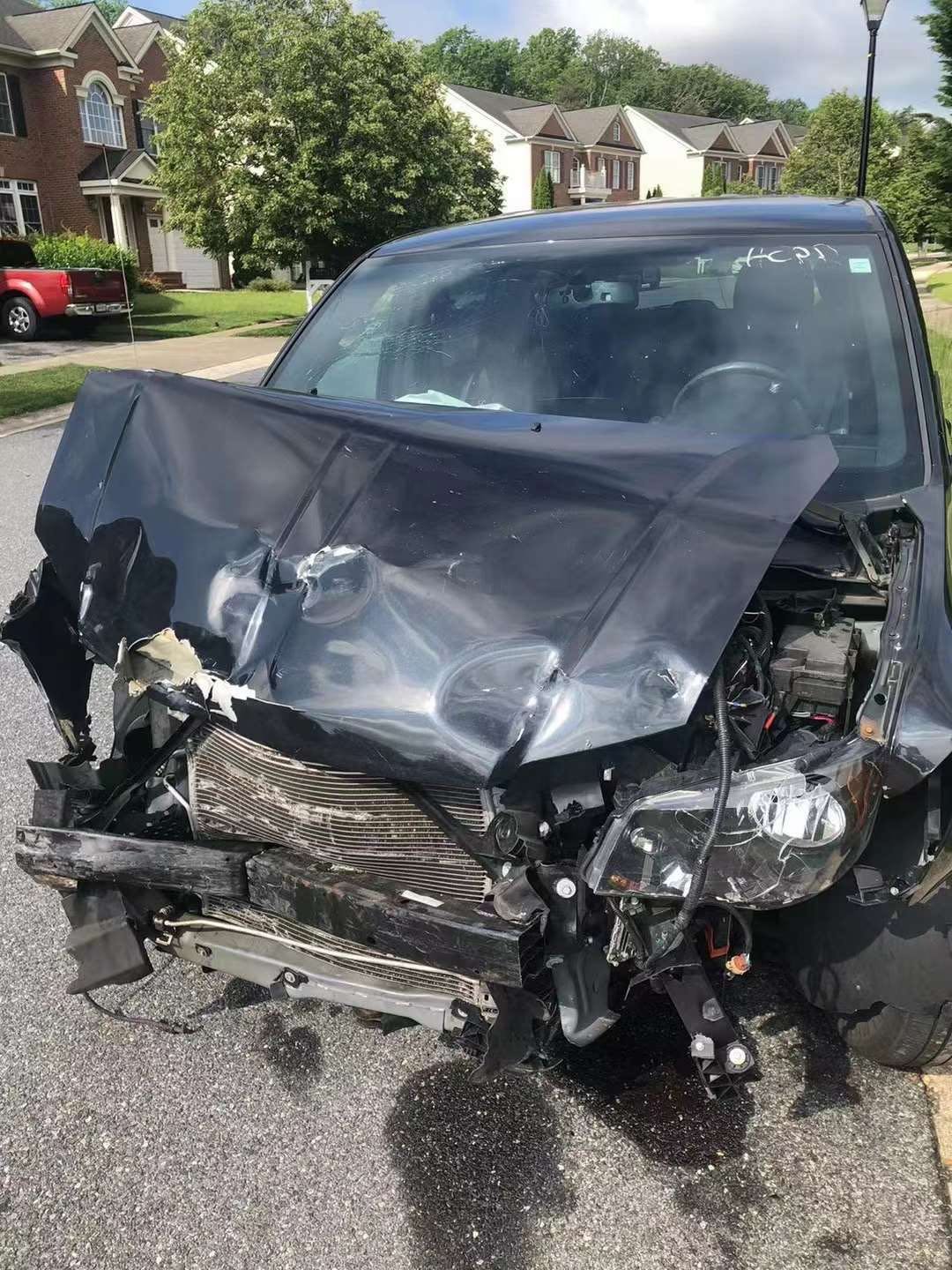

接下来就是uninsured and underinsured motorist coverage,这个非常非常的重要,大家一定要划重点!!!这个的意思是当你为受害方(非过错方)时候的一个选项。举个例子,去年11月份我的同事开车出门被撞了,结果对方没有保险。然后就得动用自己的保险去做一个车辆包括人员的赔偿了。同时这个选项也包含对方的保险保额不够赔付你的损失的时候,你也可以利用自己的保险介入去赔偿自己的损失。

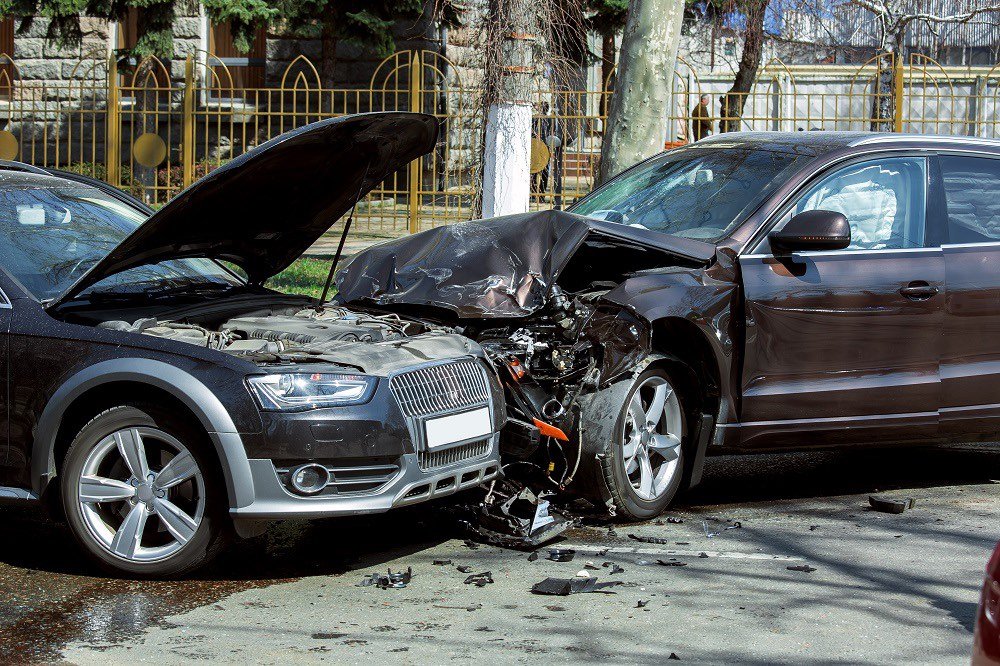

下图就是朋友车子被撞之后的样子,因为对方没保险,他买的又是很便宜的保额,结果保险公司只赔付了$17000。

One in eight drivers did not have car insurance in 2019, according to a new report from the Insurance Research Council (IRC), an industry-funded research group. Nationally, 12.6% of car owners don't have auto insurance, with wide variations among states. 这个是2019年IRC的一个统计,每8个人就有一个人没有保险。全国范围内12.6%的车主没有购买保险。想想看这些混蛋开车上路不小心撞到你,因为没有保险上路是犯法的,这类人大部分会选择肇事逃逸。此时你不得不用到自己的保险去赔偿自己的损失。

大家可能会问如果在非过错的情况下动用了自己的保险,保费会不会上涨呢?我想说的是,会的。 只不过根据每个保险公司的政策不同,那么上涨的幅度也不一样,但根据我做的调研呢,平均大概会上涨9.32%. (on average, insurance companies will raise premiums by 9.32% after a no-fault accident resulting in an uninsured motorist claim.)其实算算看并不多,所以对于非强制购买的州,我还是建议小伙伴购买。

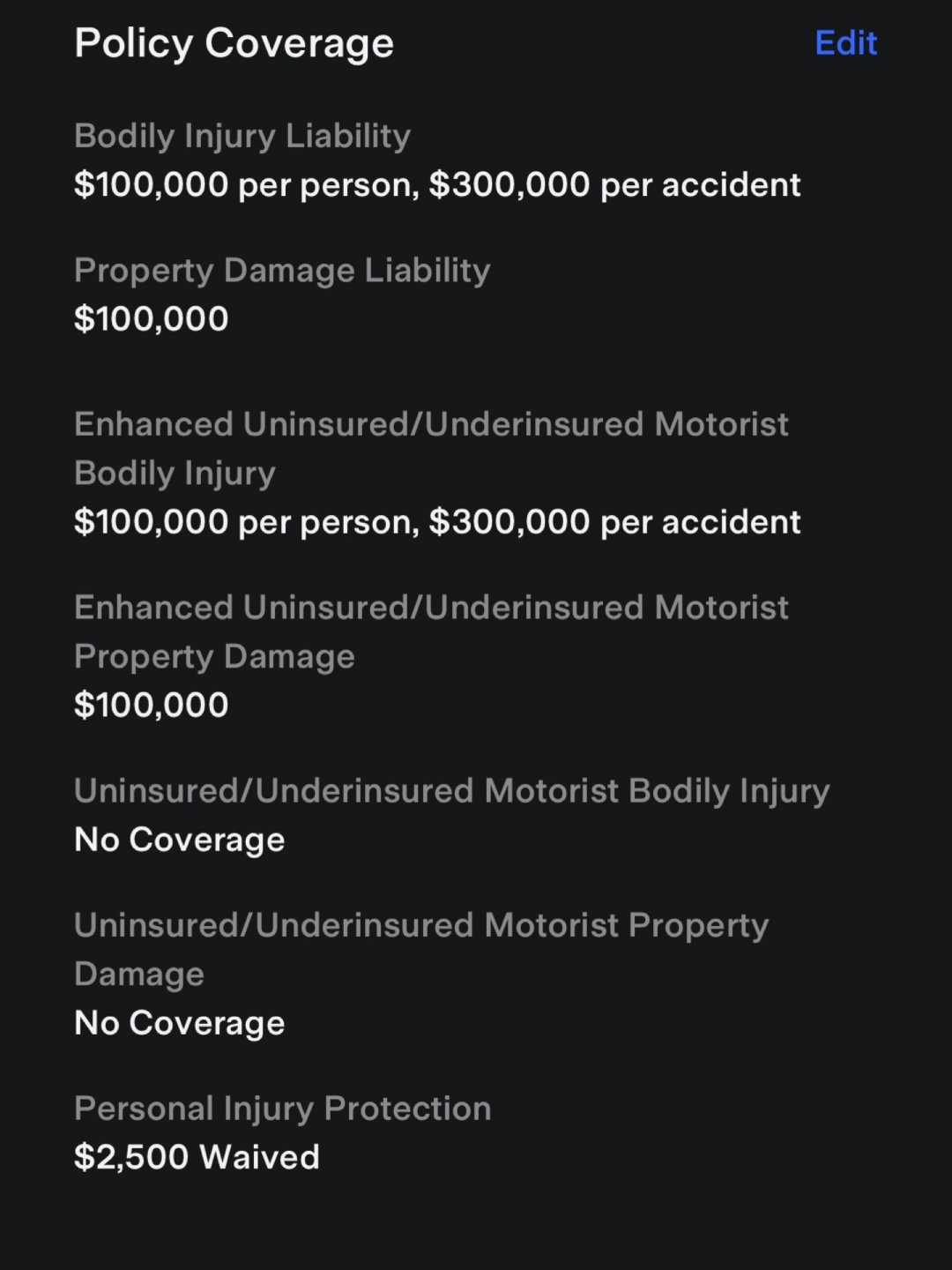

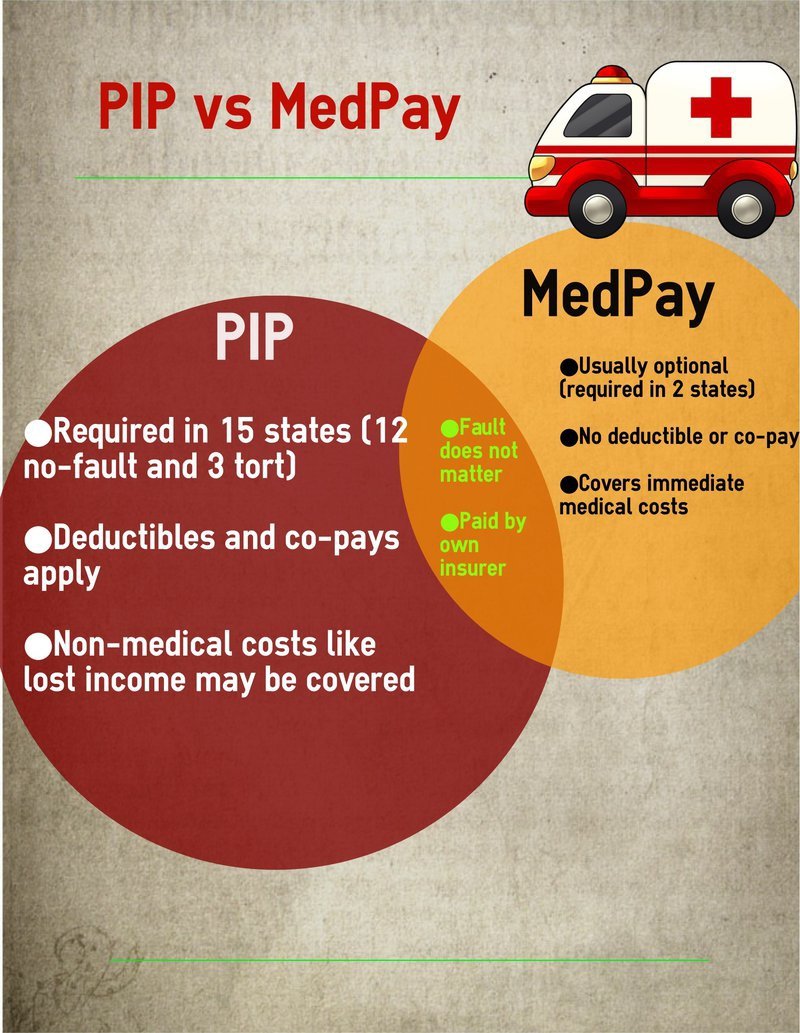

接下来就是PIP全称是Personal injury protection,指的是当意外发生时,无论是谁的责任,保险都将赔付你以及车上的乘客,其中包含医疗费用和丧葬的费用;甚至赔付当你走路时被车辆撞到导致的医疗费用。这个我本人深有体会,毕竟脑残的New Jersey法律就有这么一个要求。如果在New Jersey走路被撞了,要和对方申请赔偿去法庭的时候,因为这个你需要用自己的保险去和对方打这场官司。这其中就要用到PIP。我所在的Maryland州是强制购买PIP的,但有些州是自愿购买。根据自己的需求。Medpay与之类似,因为我所在的Maryland州没有Medpay选项。他们的区别如下图。

以我所在的Maryland州为例如果你选择购买了上述保险,其实就可以上路了,也就是我们俗称的半保。那么接下来我要讲的就是全保的内容(不同的州,对于半保和全保的定义不同)。

collision coverage 也就是我们说的碰撞险,它会赔付因为碰撞导致的维修费用,包括车辆撞击,撞到护栏,撞树,翻车,行驶通过坑洼路段对车辆造成的损坏或者意外。根据文章前端我们谈的PDL不同,这个的赔付方式不是以上限赔付,而是用你车子的实际价值减去你购买的deductible(自付额)。举例,车价7万美金,发生事故了,维修费用1万美金,deductible $2000, 就意味着保险公司会负责剩下的$8000。如果碰撞发生了维修费低于你的deductible,以上述例子为例,维修费用$1000,那么这$1000还是你自己付。如果事故发生了,车被撞报废了,那么你所得的赔付额就是7万减去2000,所以就是$68000. 所以当你购买的collision coverage deductible越低,你的保费就会越高。虽说这个半保的选项不强制,但是当你贷款买车,或者租车(lease)的时候,购车合同中一定会要求你购买,如果不够买导致的损失都有车主自己承担。

此图来源Google

comprehensive coverage 叫做意外综合险,这个赔付的内容有被树砸了,刮台风车吹跑了,洪水泡了,被邻居小孩拿石头砸了,被偷了,还有最重要的一点就是开车被鹿,或者把鹿给撞了这种情况下都是用意外综合险承保的。这个的赔付方式和collision coverage一样,都有个deductible选项。但是相对于碰撞险的价格,意外综合险就相对便宜很多了,我建议大家买最低的那个额度。因为你真不知道你领居生出来的是什么东西,也没法预料只是为了夏天把车停树下凉一点,可偏偏那根就掉下来了,更没法预料大晚上开车路边会跳出来个什么东西。

此图来源Google

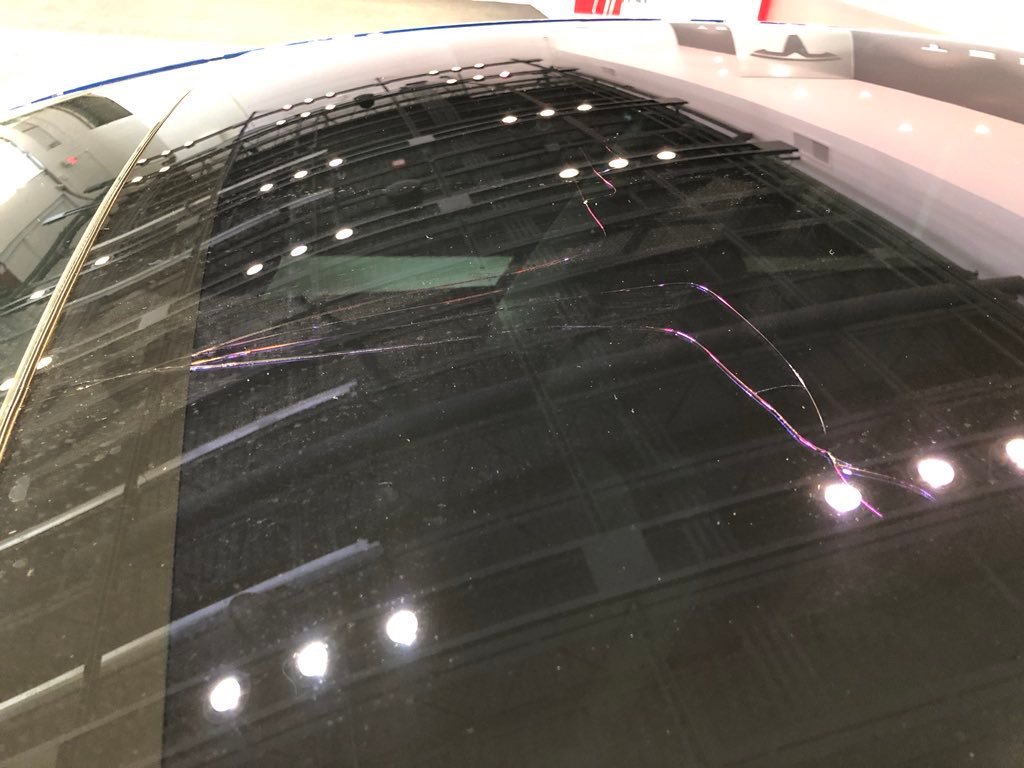

下图是Tesla的roof glass 一块$850,labor fee $150-$350 不等。

谈完了以上这些保险中的最重要的项目,我们来谈谈一些保险中的附加选项。

租车险拖车险,如果家里有两辆车或者以上,这个就不用购买了。拖车险如果你使用American express或者chase 的某些信用卡这些都是你的福利,大可不必浪费这个费用。因为我自己本身的信用卡福利涵盖了这部分,所以我从来不买。 然后我的车子本身的warranty也包含了拖车,所以直接pass掉。

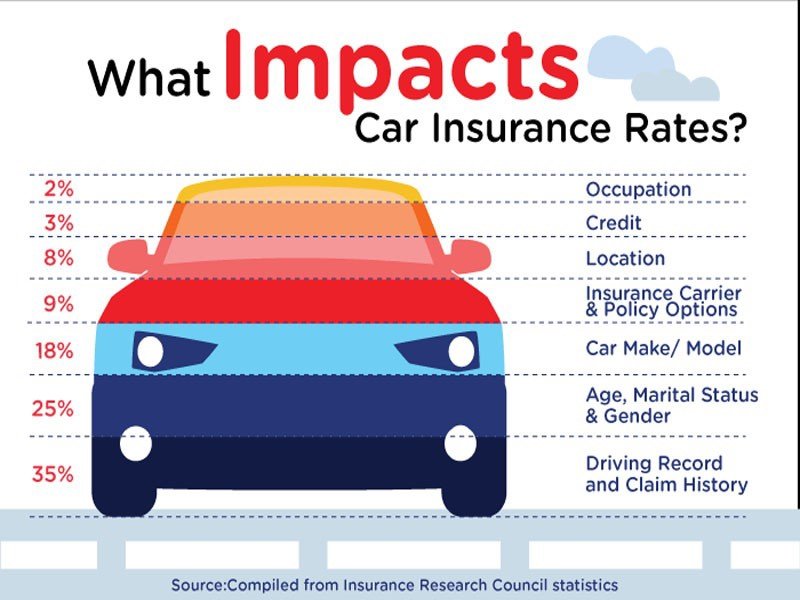

接下来我们谈谈为什么别人的车保险那么便宜,自己的却这么贵呢,影响保险费用的因素。

1,我们在购买保险的时候首先会问到地址。保险公司会根据自己的数据对小伙伴们居住的位置进行调查,如果犯罪率高,或者其他保险人在此地有较高的索赔率的话,那么你的保险就会相对比较高一点。相反那保险就会便宜。

2,车辆信息 接着我们需要填写需要被保的车辆,如果被保的车辆价值越高,保险越贵。如果是非常常见的车辆,那么如果你的车辆安全系数越高,保费越便宜。譬如同一等级的两辆车,A品牌有雷达,有倒车影像,B品牌没有,那么A的保费就会比B的便宜。

3,个人信息 性别根据保险公司的数据女性比男性的保费便宜,因为保险公司认为女性驾驶者相对于男性更认真更谨慎。所以男同胞们,不要再说女司机了,大数据在这儿摆着呢。婚姻状况,结婚的比单身的保费低,因为保险公司认为结婚的人对家庭更有责任感。学历,学历高的比学历低的保费低,保险公司同样认为高学历的人会更谨慎的驾驶。就业状态,有工作的人会比没有工作的人保费低,保险公司认为有工作的人更可靠。

有些保险公司会在申请表上要求填写SSN,这个其实是为了soft pull你的信用记录,信用分数越高的人保费越低

4,驾驶记录 驾驶记录和拿到驾照的时间也是一个评级标准,驾照年份越久意味着驾驶技术越娴熟,但同时更干净的驾驶记录才是这个评级下最重要的打分项。如果有过多次超速或者违章,例如闯红灯等都会让保费提高很多。如果有罚单或者违章tickets,各位小伙伴还是要第一时间处理掉。如果多次超速导致保费升高的,可以通过上安全课去降低保费。最后就是是否发生过车祸,这个记录会在案3-7年,如果是特别严重的,存在的时间会更久。所以请各位小伙伴安全驾驶。

此图片来源于Google

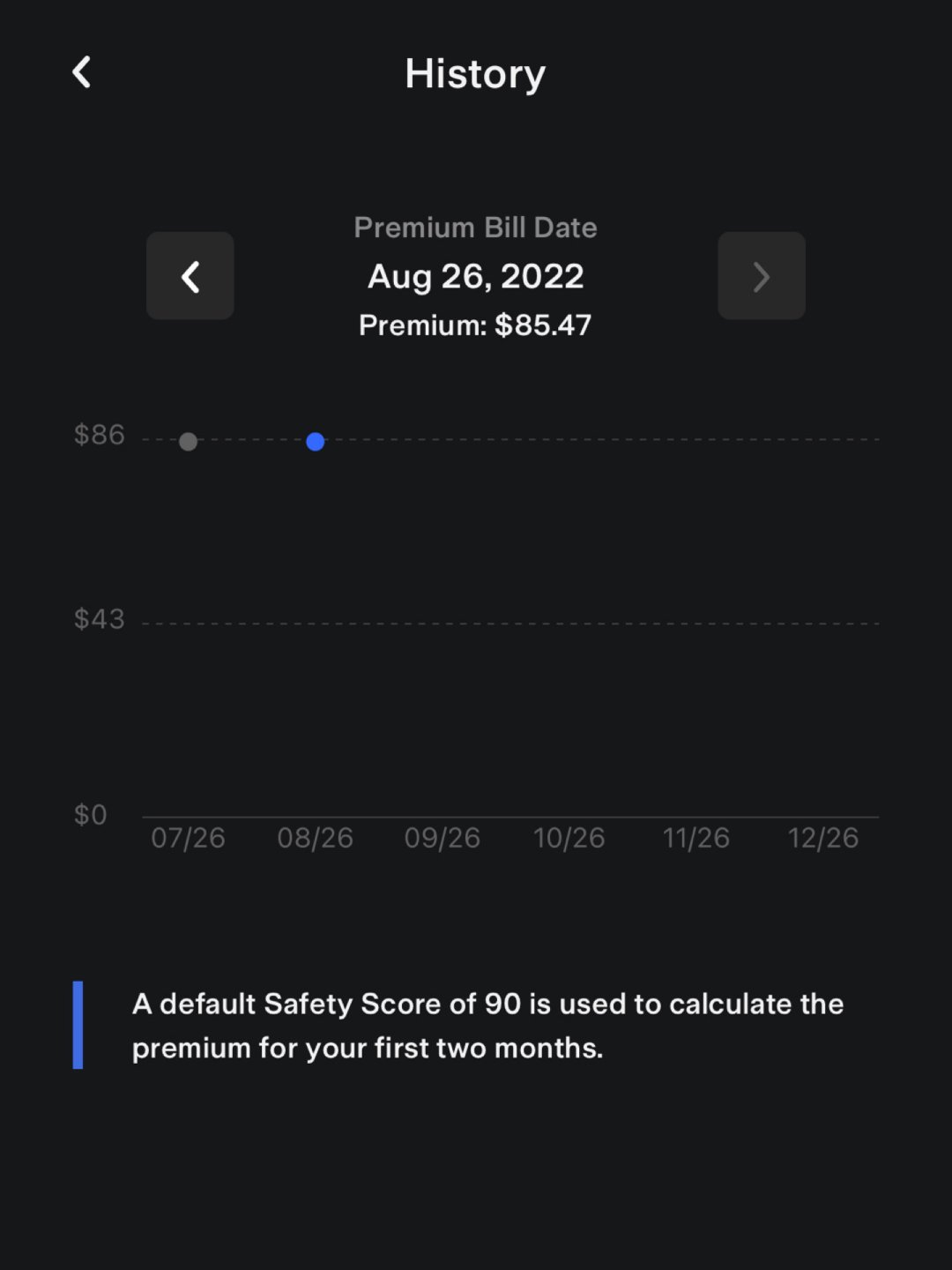

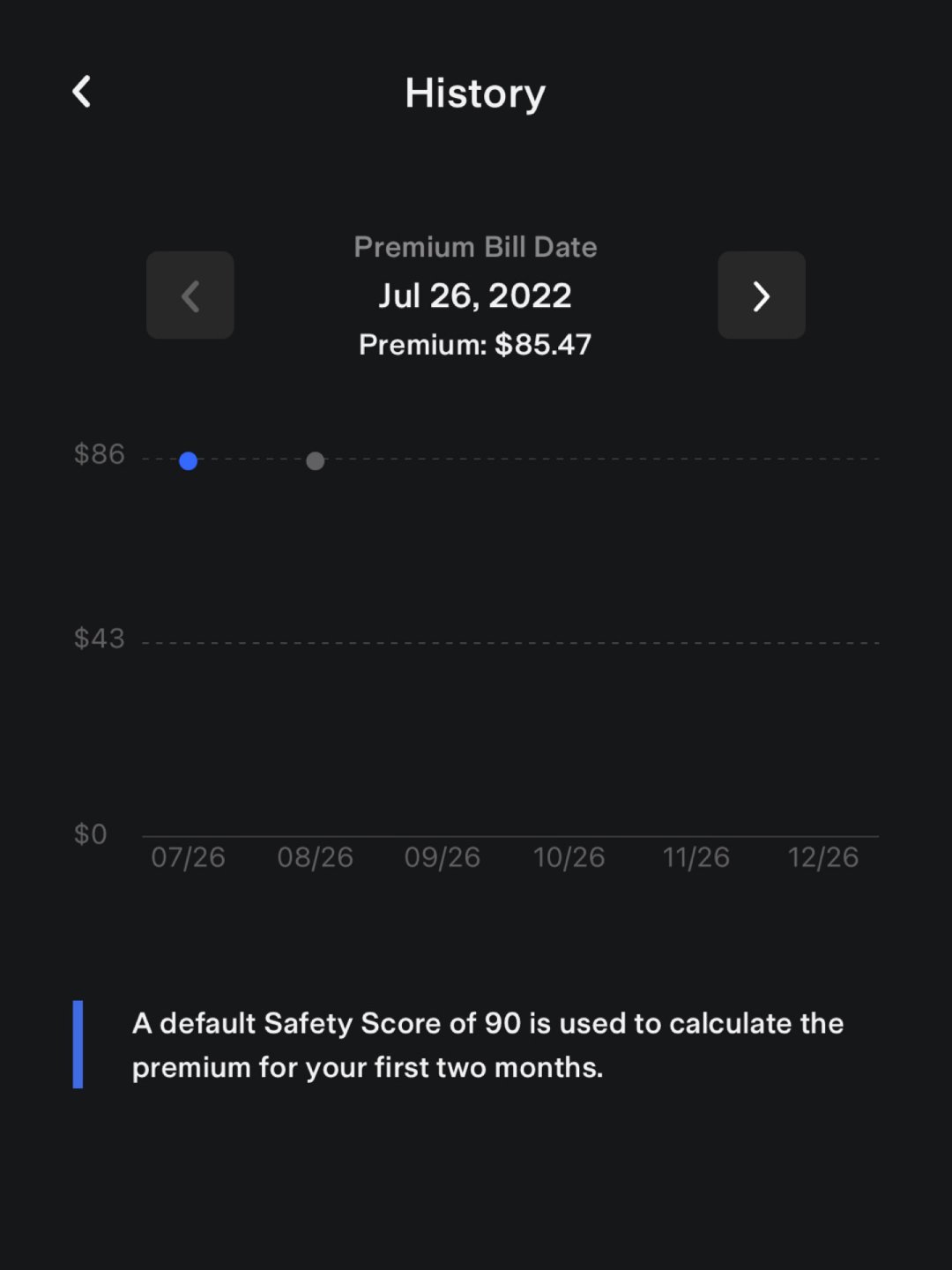

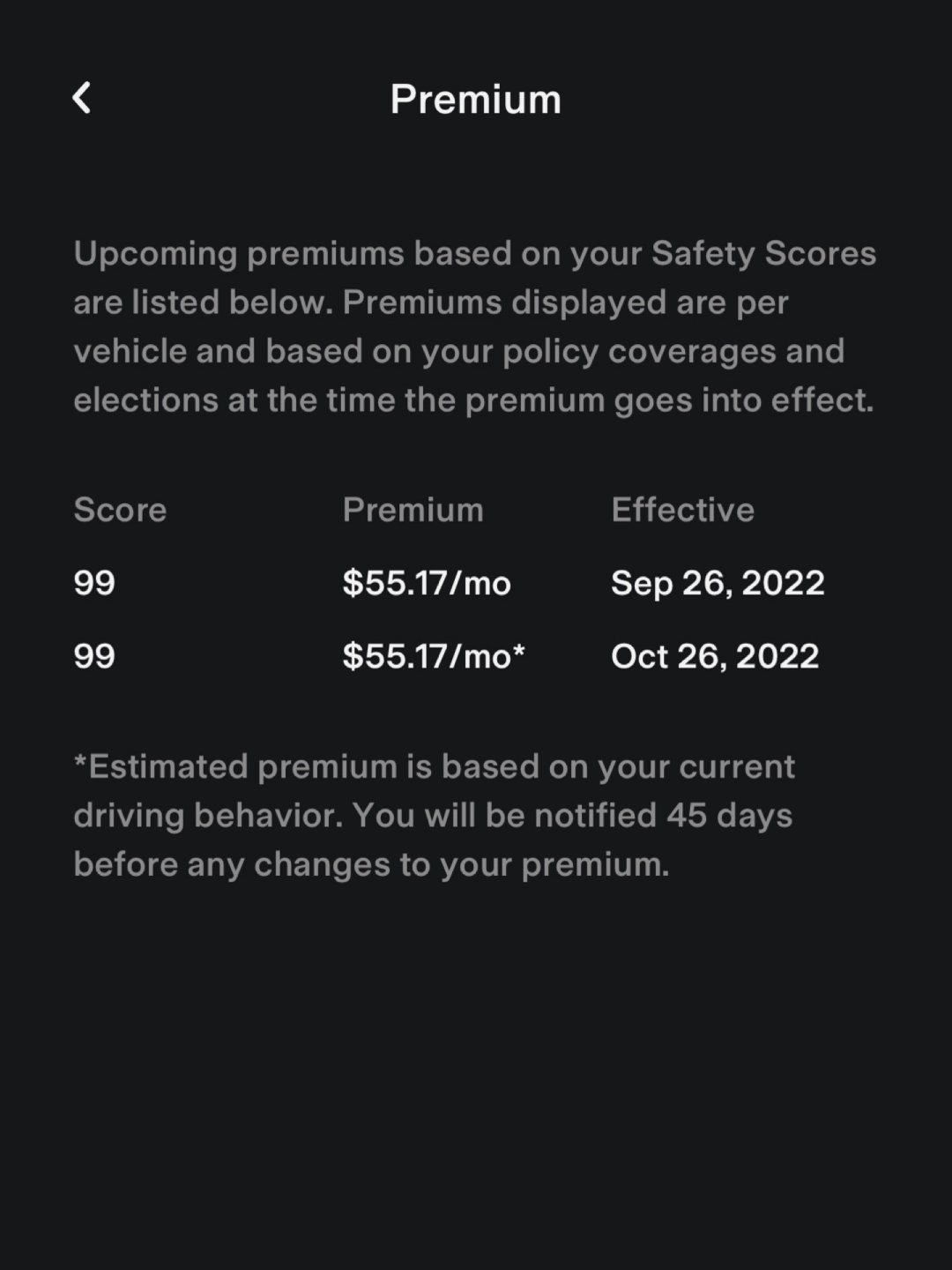

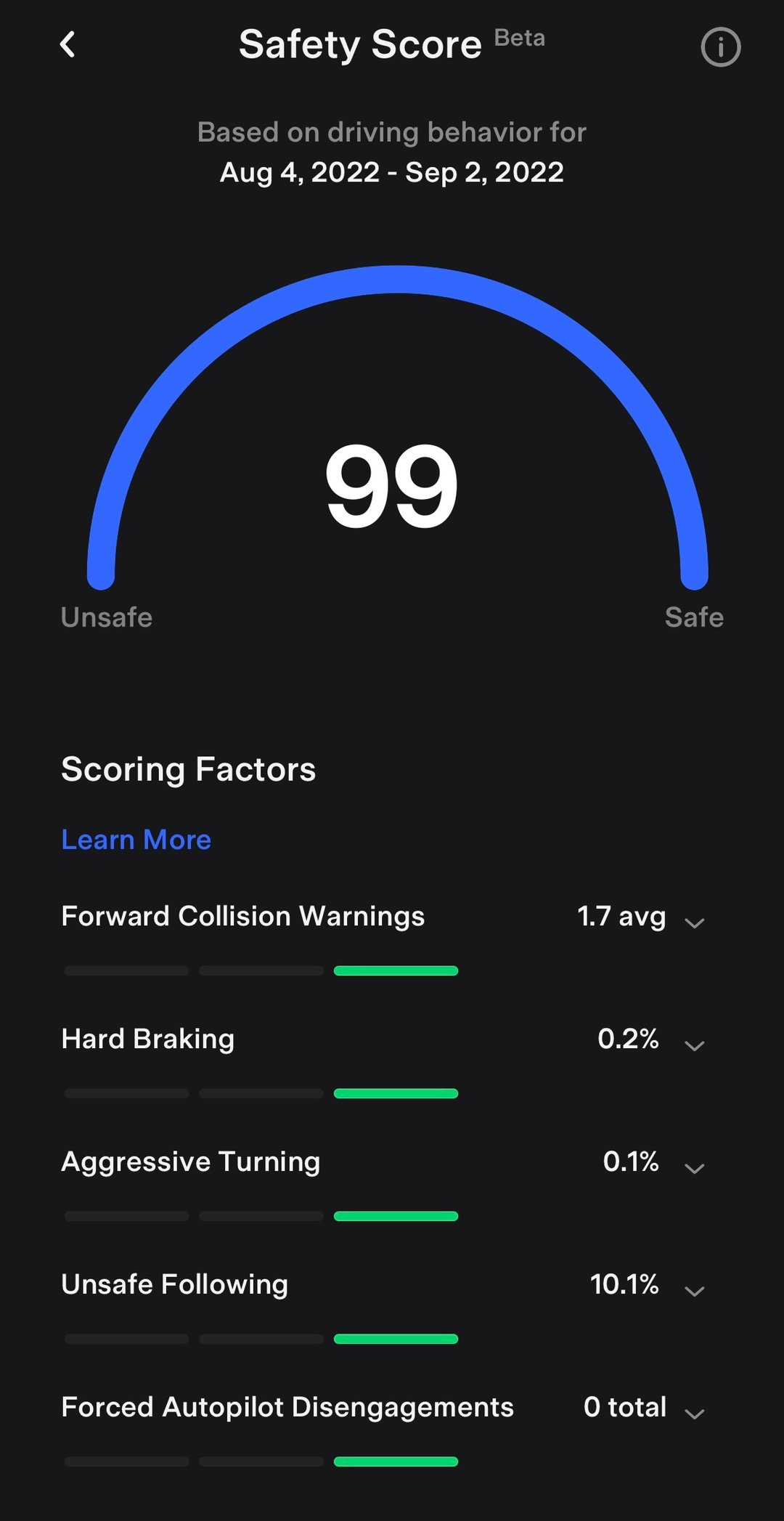

那么如何降低保费呢? 多辆车投保,如果一个家庭有多部车,如果同时买保险就会有优惠,这个叫做multi-car discount,以我本人为例。我现在驾驶的是Tesla Model Y,之前的保费是$150/月,但我同时保两辆保费$210/月。如果有房子的话可以同时购买房屋保险,这样就有bundled discount。如果在同一家保险公司联保多年就会有loyalty discount,不仅如此譬如progressive对于使用他们家保险5年以上的人不仅有折扣,还有一次大意外的赦免。 我现在使用的是Tesla自己的保险,因为驾驶会有一个驾驶分数,分数越高保费月底。如图所示,今年7月Tesla正式进入Maryland,根据我的驾驶分数,我前两个月的费用是$85.47,到了9月我的费用是$55.17,如果分数达到100并保持,我有望会在10月拿到$51.67的低费用。Tesla现在的这种计费方式反而让我的驾驶习惯越来越好,我会随时保持车距,避免hard break这种情况发生。

写到最后,个人本身是个非常爱研究的人,在买保险的时候也吃了很多亏,同时在驾驶的过程中也多多少少发生过这样那样的事情。写这篇文章就是想帮大家避坑。同时永远不要心存侥幸,因为你真的不知道下一秒会发生什么,同时我也希望我们华人不是那八个司机中的一个,保持警惕保持安全。

欢迎大家转发文章,文章中的图片有作者本身真实图片,请标记转发源,非真实图片都有标记。请尊重作者!谢谢。

君君提示:你也可以写原创长文章,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

320

45900 617 326

上一篇: 君君的意见收集箱开启!

下一篇: 你有哪些烧钱的兴趣爱好?